号外!江苏“坚果之王”走私内幕:合法收入年超10亿元为何自毁前程

阿輝 2023-02-26 10:39 2638 浏览 0 评论

江苏鸿滨食品有限公司(下称“鸿滨公司”) 在2017年登上了三只松鼠(300783.SZ)的前五大供应商榜单。次年,鸿滨公司又以近4亿元的年供应额,冲到了榜单第一名。

但自2019年报起,三只松鼠不再实名披露前五大供应商名单。“鸿滨”两个字也从其公告中消失。

2020年8月,一家关注海关法律事务的自媒体接获神秘线报,独家曝光了同年7月29日南京海关破获的一起案值规模巨大的美国坚果走私案。文章未披露涉案企业的名字。

根据《华夏时报》记者独家获得的司法材料,上述涉案企业正是鸿滨公司及其关联实体,目前该案还在二审阶段。

走私的行为,发生在其成为三只松鼠最大供应商之后,此前一直合法经营的“坚果之王”,突然铤而走险,自毁前程,背后故事,令人唏嘘。

生料伪装成熟料逃税

企查查资料显示,鸿滨公司成立于2017年7月5日,注册地位于江苏省宿迁市沭阳县,注册资本2000万元人民币。

其主营业务为坚果原料进口和加工。成立当年,公司便进入了三只松鼠年度前五大供应商名单。三只松鼠的招股书显示,天津鸿滨丰瑞食品贸易有限公司(下称“天津鸿滨”)及鸿滨公司在2017年合计向其销售约1.5亿元的碧根果、开心果、 手剥巴旦木、榛子,由于前二者系同一控制下的企业,因此合并统计为三只松鼠的第二大供应商。

2018年,鸿滨公司的销量更进一步,以约4亿元的供应量登顶三只松鼠年度前五大供应商榜单,后者主要采购品类为碧根果、开心果、 手剥巴旦木、榛子、夏威夷果、 生纸皮核桃。

鸿滨公司一位内部人士日前向《华夏时报》记者透露,巅峰时期,公司的年销售额超10亿元,但毛利低,大概只有约两成左右,除了是三只松鼠的供应商,还与良品铺子(603719.SH)旗下几家子公司有供应合作。

但鸿滨公司登顶三只松鼠第一大供应商的2018年,坚果进口行业发生了大事。自当年3月至2019年9月的一年半时间里,中美贸易摩擦导致了三轮关税上调,涉及商品范围也不断扩大,坚果原料合计加征50%关税。

2020年春节前后,新冠疫情爆发,进出口贸易、国内的生产和消费活动等逐渐受到影响。同年2月17日,国务院关税税则委员会发布了一项减轻企业进口税务的政策。

公告称,开展对美加征关税商品市场化采购排除工作,根据相关中国境内企业的申请,对符合条件、按市场化和商业化原则自美采购的进口商品,在一定期限内不再加征前述三轮关税(下称“市场化排除政策”)。企业申请后,审核若获通过,自核准之日起一年内,进口核准金额范围内的商品不再加征关税,但核准前已加征的关税税款不予退还。

政策出台后,资金流愈发紧张的鸿滨公司却没有申请。《华夏时报》记者获得的江苏省连云港市中级人民法院(下称“一审法院”)的判决书显示,在这个时间点附近,鸿滨公司出现了走私行为。

2022年10月12日,一审法院经审理认定,2020年2月20日至2020年7月13日,鸿滨公司、江苏东大食品有限公司(下称“东大公司”)明知一般贸易方式进口的美国坚果原料需要加征关税,关税高于进出口加工区生产成品坚果(坚果熟料)出区的关税,仍采用更换包装、粘贴虚假成品标签,使用道具果(成品包装的坚果)应对海关检验等方式逃避海关监管,将原产于美国的原料坚果伪报为成品坚果从综合保税区走私入境,运输至鸿滨公司加工或直接在国内销售。

走私200多集装箱生料

该案的走私案值,从最初的海关初步查证,到后来的起诉意见书,发生了很大变化。

2020年8月,自媒体“海关法律事务评论”在一篇独家文章中称,7月29日南京海关破获一起走私美国坚果案,自2018年12月以来,该走私团伙为逃避对原产于美国的坚果加征关税,通过其所控制的离岸公司和境内企业虚构加工贸易各个主体和环节,将本应以一般贸易方式申报进境的坚果伪报为加工贸易方式进境销售牟利(下称“以加工贸易模式销售”),同时该团伙还涉嫌将未加工生果伪报成炒制熟果,经初步查证,该案案值约12.19亿元,涉税约6.39亿元。

文章虽未披露走私公司的名字,但相关细节与江苏鸿滨案完全重合。《华夏时报》记者获得的连云港海关缉私分局起诉意见书(下称“起诉意见书”)显示,2018年,“我局在工作中发现鸿滨公司等涉嫌走私普通货物,并立案侦查”,2020年7月29日,南京海关缉私局组织警力开展集中打击行动,在沭阳、连云港两地抓获犯罪嫌疑人5名;经查,相关企业通过走私进口坚果原料200多集装箱,偷逃税款超7000万元。

沭阳正是鸿滨公司的注册地,而连云港是东大公司的注册地。

从涉税6.39亿元,到偷逃税款超7000万元,案值发生了较大变化。据记者了解,背后的原因是,前述自媒体文章中提及的“以加工贸易模式销售”的坚果,最终没有被认定为走私。

2018年,外部环境发生变化后,鸿滨公司先后尝试了两种“以加工贸易模式销售”的合法方案。

第一种方案是,从美国进口坚果生料到国内保税区,通过加工贸易模式申请出保税区,运到保税区外的工厂加工,然后把加工后的熟料运回保税区,这样,熟料的产地就变成了中国,之后再从保税区出区销售到国内市场。

该方案虽然合法,但实施不久后被搁置。前述鸿滨公司内部人士透露,这种方式最大的问题是资金占用量太大。生料运出保税区,要先按对美关税多少,向海关交保证金,等到加工好,熟料返回后,海关再把保证金退还给公司。一个集装箱的货值按100万元计算,税率如果按60%(基础税率+加征50%)计算,就要交60多万元的保证金,鸿滨公司进货量非常大,动辄就是100多箱,那就要交6000多万元保证金,且等整个周期走完,保证金至少半年以上才能拿回来。

第二种合法的方案是,直接在保税区内设立加工厂,将生料加工成熟料,之后再出区销售,这样,熟料的产地也变成了中国。

为了实施该方案,2019年9月6日,东大公司在连云港注册成立。一直服务鸿滨公司的连云港汉舞国际货运代理有限公司(下称“汉舞公司”)及其两个关联实体也参与进来,负责东大公司的货代、报关等事项。

原本一切有了转机,但几个月后意外又生。一边实施着上述第二种合法方案的鸿滨公司、东大公司,另一边又发生了一审判决中认定的走私行为(将生料伪装成熟料申报出区),汉舞公司及其关联实体也卷入其中。

根据判决书中一位主要被告的说法,搁置将生料加工成熟料申报出区(第二种合法方案),选择将生料伪装成熟料申报出区(走私行为),背后的一大行为逻辑是,在保税区内将生料加工成熟料的成本也相对较高。

就这样,一家巅峰时期合法年收入超10亿元的公司,最终未能经受住走私的高利诱惑,沦落失足。

相关推荐

-

- 刘强东花180亿买了个德国零售新平台

-

7月31日,京东在港交所发布公告称,决定通过全资间接附属公司(出价方),收购德国最大的消费类电子产品集团CECONOMY,估值约22亿欧元,折合人民币超180亿元。Ceconomy是德国电子产品零售商,擅长销售电脑、手机等3C产品,旗下拥有...

-

2025-08-03 22:43 阿輝

- 减少手机号泄露风险!工信部:700号段将成为“隐私号”专用码号资源

-

今后在拨打或接听电话时,如果你看到15位长的“700XXXXXXXXXXXX”号码,即可认定此次通信使用了号码保护服务,对方将看不到你的实际号码。工信部通知7月2日,工信部官网发布《关于开展号码保护服...

-

- 减重专家破解减肥十大谣言,你中了几招?

-

谣言1:节食是最快的减肥方法 辟谣:节食会导致肌肉流失、基础代谢率下降,容易反弹。长期低热量饮食还可能引发营养不良、内分泌紊乱。科学减重应保持合理热量缺口(每日300-500大卡),均衡饮食。谣言2:不吃碳水才能瘦 辟谣...

-

2025-05-27 20:39 阿輝

-

- 耐克时隔六年将恢复在亚马逊平台上销售

-

财联社5月22日讯:美国关税政策对零售业的影响正在逐步显现。美运动用品巨头耐克宣布,将提高商品的价格,并恢复在亚马逊的直接销售。由于自海外采购的成本大幅升高,耐克将全面调整产品价格,不同商品的价格涨幅有所不同。据一名知情人士透露,售价超过1...

-

2025-05-22 23:31 阿輝

-

- 国产操作系统加速崛起!中国操作系统市场规模或达250亿元

-

人民财讯5月19日电,近年来,国产操作系统加速崛起,核心业务系统升级进入深水区,中国操作系统厂商正通过新一轮信息技术创新破局。最新数据显示,2025年,中国操作系统市场增速加快,市场规模预计将达到250亿元。记者了解到,目前,多个国产操作系...

-

2025-05-20 21:47 阿輝

-

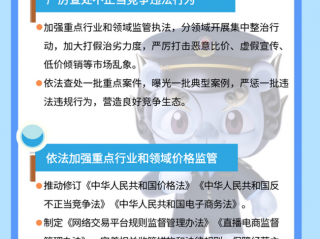

- 市场监管总局十项措施,整治“内卷式”竞争

-

...

-

2025-05-20 21:30 阿輝

-

- 京东、美团、饿了么等外卖平台,被中央5部门约谈!

-

近日,市场监管总局会同中央社会工作部、中央网信办、人力资源社会保障部、商务部,针对当前外卖行业竞争中存在的突出问题,约谈京东、美团、饿了么等平台企业。要求相关平台企业严格遵守《中华人民共和国电子商务法》《中华人民共和国反不正当竞争法》《中华...

-

2025-05-14 22:51 阿輝

- 苹果宣布降价,涉及苹果iPhone16Pro,iPhone16ProMax

-

5月10日,有消息称苹果向渠道商发布了调价通知,苹果iPhone16ProMax所有容量版本降价160美元,(折合人民币1313.06元);而iPhone16Pro的128GB版本降价1...

-

- 网爆:“刘强东穿猪猪侠T恤现身日本”被偶遇

-

5月10日,有网友在日本东京街头偶遇京东创始人刘强东,照片中的他身着一件猪猪侠与京东外卖联名的白色T恤,T恤正面印有猪猪侠背着京东外卖箱的可爱图案,背后则印着京东外卖的二维码,该照片迅速在网络上引发广泛关注与讨论。今年4月,刘强东曾亲自体...

-

2025-05-11 17:41 阿輝

- 发改委推出3万亿元优质项目,支持民企参与

-

国家发展改革委副主任郑备介绍,民营经济促进法全文贯穿了平等对待、公平竞争、同等保护、共同发展的原则,不仅在总则,而且在公平竞争、投资融资促进、科技创新、法律责任等章节中,都予以了充分体现。落实法律要求...

欢迎 你 发表评论:

- 一周热门

- 搜索

浙公网安备 33032402001686号

浙公网安备 33032402001686号